매년 납부하는 자동차 보험 비용이 참으로 부담입니다. 이를 조금이라도 아끼기 위해 자동차 보험 다이렉트 찾는 분이 많으신데요. 견적을 내다 보면 특약이니 뭐니 고민해야 할 것들이 너무나도 많습니다.

각종 특약들 어떻게 설정하는 것이 좋을까요? 이번 글에서는 현명하게 다이렉트 보험의 특약에 대해서 간단하게 설명해 보도록 하겠습니다.

이 글의 목차

자동차 보험 다이렉트 특약 알아보기

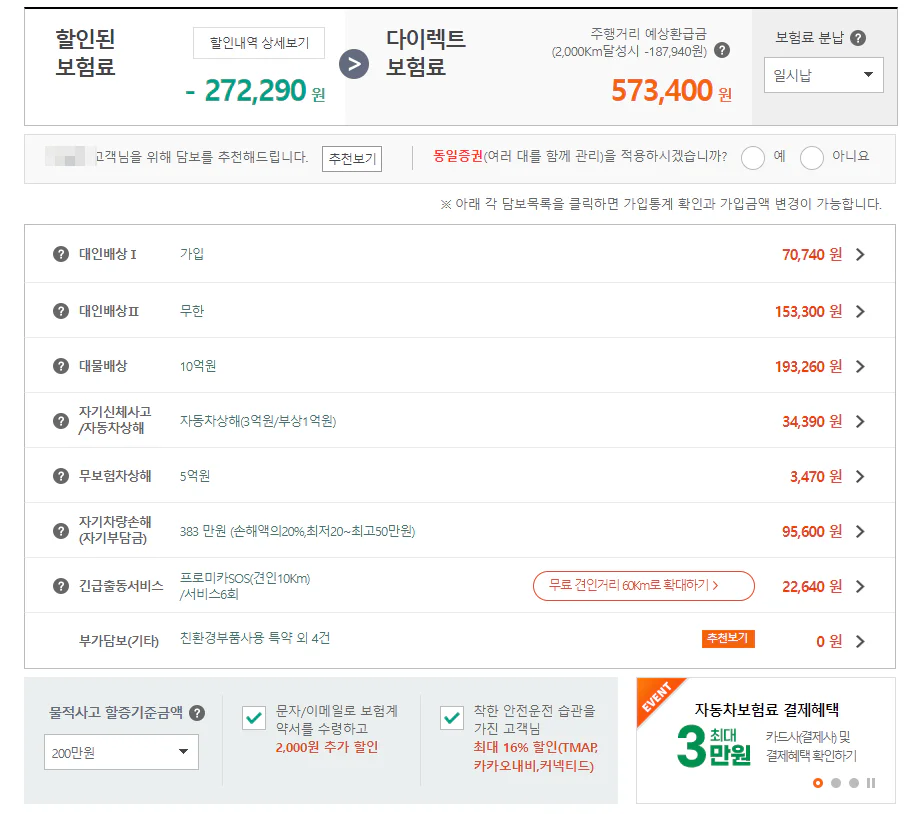

대인배상1 / 자동차 보험 다이렉트

책임 보험 이라고도 합니다. 의무 가입이므로 설정할 수 있는 것은 없습니다.

대인배상2

이 특약은 의무가입 항목은 아니나 반드시 들어야 하는 특약입니다.

가해자로 교통사고가 발생 했을 때 대인배상2 특약에 가입되지 않았다면 교통사고처리특례법 위반으로 형사 처벌을 받을 수 있습니다.

이렇게 되면 피해자와 형사 합의를 해야 되는데요. 보험비 10만원 아끼려다 형사 합의금 100만원 나갈 수도 있습니다.

하지만 더 큰 문제는 따로 있습니다. 바로 대인배상2를 가입하지 않고 가해자로 교통사고가 발생하면 대인배상1 초과 손해에 대해 가해자인 본인이 배상을 해줘야 합니다.

이렇게 되면 상대 피해자가 무보험 특약으로 피해자의 보험사와 먼저 합의해 보상을 받아가고 그 보상 금액 만큼 가해자인 본인에게 구상권을 청구하게 됩니다.

대인배상2 가입하지 않고 가해자로 큰 사고 나게 되면 집안 풍비박산 납니다. 자동차 보험 다이렉트 특약에서 꼭 가입하세요.

대물배상

이 부분이 가장 놓치기 쉬운 부분입니다. 아무것도 설정하지 않고 NEXT 만 누르다 보면 대물보상이 2억원으로 낮게 가입될 수 있습니다.

이 금액을 최대치인 10억으로 하세요. 2억이면 충분하지 않아? 라고 생각하실 수 있겠지만 한번에 한대의 자동차 하고만 사고 나라는 법 없습니다. 한번의 사고에서 외제차 두 세대 정도 해먹으면 몇 억 금방 찹니다.

보장이 쎈 만큼 특약 가입 비용도 비쌀것 같지만 대물 2억이랑 10억이랑 특약 가입 금액이 크게 차이 나지 않습니다. 기껏해야 1만원 정도 차이이니 반드시 대물 배상을 최대로 해두세요.

자기신체사고 / 자동차상해

이 두 특약은 내가 가해자이고 내가 다쳤을 때 받는 보상 특약입니다.

자기신체사고는 자기가 다친 정도를 등급별로 정해진 보상금을 받습니다. 다만 본인의 과실비율을 공제하고 받습니다.

반면 자동차상해 특약은 정해진 부상에 대한 급수 한도 금액이 아닌 피해 금액 전액을 보장 받을 수 있습니다.

여기서 피해 금액이란 향후 치료비, 위자료, 휴업손해, 합의금 등을 말하며 본인의 과실 여부를 따지지 않고 전액 보상해 줍니다.

또한 자기신체사고는 보험에 가입되어있는 운전한 본인만 보장하는 반면 자동차상해는 운전자와 함께 탑승한 가족까지 전원 보상합니다.

혼자 사는 1인 가구라면 자기신체사고만 들어도 상관이 없습니다만 부양 가족이 있고 소득이 꽤 된다 하면 자동차상해 특약을 들어두시는게 유리합니다. 자세한 비교는 이 글을 참고하세요.

저는 자동차 보험 다이렉트 가입할때 3만원 정도 수준의 자동차상해 특약을 가입합니다.

무보험차상해

사고가 났는데 상대방 차가 무보험차이거나, 뺑소니를 당했거나, 상대방이 대인배상1 만 가입되어 있어 보상이 불충분할 때 사용할 수 있는 특약입니다.

보통 5천원 내외 입니다. 그냥 무조건 가입하시면 됩니다.

여기서 주목할 점은 이 무보험차상해 특약은 자동차에 타고 있을 때 분만 아니라 보행중에 일어난 사고도 포함 합니다.

길거리를 걷다가 사고를 당했는데 상대방 가해자가 무보험차인 경우에도 내가 들어있는 자동차 보험으로 처리 가능하다는 의미 입니다.

자기차량손해

자차보험 이라고도 부르는 이 특약은 내가 가해자로 사고가 났을 때 내 자동차 수리에 사용하는 특약입니다. 이 특약으로 단독 사고 처리도 가능합니다 (혼자 전봇대에 박음)

이 특약은 그냥 제일 비싼걸로 하는 것이 정신 건강에 좋습니다.. 보장이 제일 낮은것도 비싸고 제일 높은 것도 비쌉니다. 그냥 맘편하게 자기 부담금 제일 낮은게 좋습니다. 내 가해 비율이 들어간 사고가 발생했을 때 내는 자기부담 비용, 무시 못합니다.

다만 소유하고 있는 차가 노후 자동차라고 한다면 다이렉트 보험 가입할때 자차 가입하지 않고 사고 시 그냥 폐차하는 것도 방법입니다.

긴급출동서비스 / 자동차 보험 다이렉트

그냥 아무거나 하셔도 됩니다만 제일 비싼거랑 싼거랑 몇 천원 차이 밖에 안나니 그냥 제일 비싼거 하시면 됩니다. 옵션 차이는 자동차 고장 발생 시 무료로 견인하는 거리 차이 밖에 없습니다.

“자동차 보험 다이렉트 특약 옵션 똑똑하게 설정하기”에 대한 1개의 생각